“2015年将把电动汽车在新车销量中所占的比率提高至2~5%,2020年提高至10~25%”(美国福特汽车)。

不只是日本的丰田、日产和本田,全球各大汽车厂商都开始全面向市场投放电动汽车(EV)、插电式混合动力车(PHEV)和混合动力车(HEV)等电动汽车。

与此同时,车载锂离子充电电池市场也开始形成。2011年引领市场发展的正是EV用锂离子充电电池。这是因为以日产的“LEAF”(中国名:聆风)为首,三菱汽车的“i-MiEV”和“MINICABMiEV”、法国雷诺的“FluenceZ.E.”和“KangooZ.E.”等配备电池的EV相继上市的结果。

为日产和雷诺供货锂离子充电电池的AutomotiveEnergySupply(AESC)代表董事社长松本昌一表示:“已经面向EV生产了4万5000辆车使用的电池,面向HEV生产了6000辆车使用的电池”注1)。

注1)AESC目前构筑了每年生产9万辆EV、1万辆HEV所需电池的生产体制。按容量换算,每年为2.2GWh;按数量换算,每年为182万个单元。目前,EV方面主要为日产的“LEAF”以及法国雷诺的“KangooZ.E.”和“FluenceZ.E.”供货,HEV方面主要为日产的“风雅混合动力车”供货。

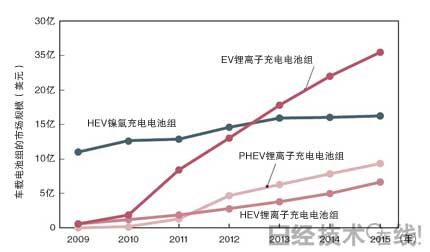

美国AdvancedAutomotiveBatteries公司的MenahemAnderman预测称,EV用锂离子充电电池组的市场规模在2011年约为8亿美元,到2012年将超过10亿美元,2015年将达到25亿美元(图1)注2)。

图1:不断扩大的车载锂离子充电电池组市场

预计锂离子充电电池组将取代此前的镍氢充电电池组,并不断扩大市场规模。图由本刊根据“AABC”主办者MenahemAnderman的预测制作。

注2)在“AABC2012”上,Anderman在以“AdvancedVehicleandAdvancedAutomotiveBatteryMarketTrends”为题发表的演讲中,公布了市场预测。

另外,2012~2013年间,各家汽车厂商也都计划上市PHEV和HEV。PHEV方面,继丰田2012年1月开始销售的“普锐斯PHV”之后,2012年秋季至2013年初,本田预定推出新款“雅阁(Accord)”的PHEV款、福特预定推出“C-MAXEnergi”和“FusionEnergi”、瑞典沃尔沃汽车预定上市“V60插电式混合动力车”等。

HEV方面,德国厂商逐渐开始全面推出产品。2012年内,宝马预定上市“ActiveHybrid5”和“ActiveHybrid3”,戴姆勒预定上市“E400HYBRID”和“E300BlueTECHYBRID”,大众计划上市“捷达混合动力车(JettaHybrid)”。此外,福特也计划2012年内上市“C-MAXHybrid”和“FusionHybrid”。

电池厂商的供货客户明确

随着电动汽车全面投放市场,各家汽车厂商所使用的电池厂商阵容也变得明朗起来(图2)。此前在车载锂离子充电电池领域,除了独立厂商韩国LG化学外,要数AESC、LithiumEnergyJapan、PrimearthEVEnergy(PEVE)和BlueEnergy等与汽车厂商合资成立的车载电池公司。

图2:车载锂离子充电电池的主要供求关系

配备或者预定配备锂离子充电电池组的主要车型与电池厂商的关系。

而最近,独立开发车载锂离子充电电池的三洋电机(现为松下)、东芝和日立车辆能源等已经被敲定向多家汽车厂商供货产品。

例如,松下2012年3月宣布将为福特的FusionHybrid和FusionEnergi供货锂离子充电电池。该产品是三洋电机开发的,松下似乎将为FusionHybrid提供5Ah的单元,为FusionEnergi提供20.5Ah的单元。20.5Ah的单元与丰田普锐斯PHV配备的单元相同。

5Ah单元除了已经开始面向德国奥迪的“Q5Hybrid”供货外,大众的捷达混合动力车也决定采用。另外,丰田宣布将在多款HEV上采用。除此之外,松下还预定为特斯拉汽车的EV“ModelS”和“ModelX”,以及特斯拉和丰田共同开发的EV“RAV4EV”供货圆筒型单元“18650”。

东芝和日立也在不断扩大客户数量

此外,在日本的电池厂商中,东芝也面向EV实现了突飞猛进。东芝的车载锂离子充电电池负极材料采用钛酸锂(LTO),因此具有安全性高、寿命长、低温特性出色的特点。不过,缺点是单元的平均电压只有2.5V左右,比以往的锂离子充电电池低1V以上。

因此,配备200~400V高电压电池组的EV需要大量串联电池单元,电池行业认为“难以采用”。但实际上,该单元除了已经用于三菱汽车的i-MiEV和MINICABMiEV的部分车型上,本田的“飞度EV”也决定采用。

据某汽车厂商的技术人员透露,采用的理由是因为电池的充电状态(SOC)即使在变动较大的范围内使用也很少发生劣化,低温特性较高,“电池的极限值高这一点也适合EV使用”。

此外,在独立的日本厂商中,还有传言说,日立车辆能源除了美国通用汽车(GM)的HEV“LaCrosse”和“Regal”外,还在为日产的新一代HEV供货产品。日产为推进层压型电池单元,与NEC集团设立了合资公司,而没有与日立集团合作。不过,估计是考虑到要从两家以上的公司采购电池的基本战略,日产还是决定采用日立车辆能源的方型单元。

另外,美国厂商方面,美国A123Systems的锂离子充电电池预定用于宝马的ActiveHybrid5和ActiveHybrid3、美国菲斯克汽车的PHEV“Karma”以及通用预定2013年上市的新款EV“SparkEV”上。A123Systems的锂离子充电电池的特点是,正极材料采用磷酸铁锂(LiFePO4,LFP)。计划向宝马供货圆筒型单元,向菲斯克和通用供货层压型单元。

电池单元在电池组的成本中所占比率降至一半以下

2012年2月6~10日在美国佛罗里达州奥兰多(Orlando)举行了车载电池国际会议“AABC(AdvancedAutomotiveBatteryConference)2012”。会上,汽车厂商和电池厂商相继介绍了新款车配备的或者预定配备的车载锂离子充电电池的详细情况。

其中,采用A123Systems公司电池的宝马和菲斯克也分别登台介绍了各自的电池组。宝马就定于2012年春上市的HEV——ActiveHybrid5使用的电池组,以“THELIION-BATTERYOFTHEACTIVEHYBRID5”为题发表了演讲。

ActiveHybrid5采用了96个容量为4Ah的圆筒型单元。以12个单元为一个模块,共配备了8个模块。容量为1.35kWh,电压范围为200~385V。容积为40L,重46kg。宝马为抑制单元劣化,除了控制电池的SOC范围外,还采用了水冷方式。因此,实际上只使用0.6kWh的容量。

宝马在此次演讲中还提到了ActiveHybrid5的电池组成本。电池单元在不包括组装等制造工序在内的电池组成本中所占的比例目前降到了50%以下。该公司认为,今后为降低成本,“不仅是单元,还需要削减周边部件的成本”(宝马单元技术经理PeterLamp)(图3)。

图3:单元成本降至电池组总成本的一半以下

宝马就“ActiveHybrid5”的电池组成本详情发表了演讲。单元在电池组整体所占的成本比率低于50%。电池组的成本中不包括组装工序等制造成本在内。图由本刊根据宝马的资料制作。

采用A123Systems的层压型电池单元的是菲斯克。该公司是开发PHEV的风险企业,其首款上市车Karma从2011年底开始交车。菲斯克以“EnergyStorageSystemDesignforPerformanceExtendedRangeElectricVehicles”为题介绍了Karma的电池组(图4)。

图4:采用A123Systems的层压型单元

菲斯克在“Karma”上采用了A123Systems的层压型单元。

Karma是配备2个驱动马达和1个发电机的串联方式PHEV。采用315个容量20Ah的层压型单元。21个单元组成一个模块,以3并联×5串联的方式配备。容量为20.1kWh,电压为336V。充电一次可行驶80km,电池余量减少后,利用排量2.0L的涡轮串联4缸发动机驱动发电机可行驶483km左右。

积极推进单元标准化的德国厂商

在本届AABC2012上可以发现,各公司在电池组设计方面的思想开始出现较大差异。丰田、日产和本田等日本厂商的电池组趋于采用空冷式,并尽量简化构造从而降低成本,而欧美厂商大多倾向于采用水冷式,并以特定的小范围管理单元的充电状态和温度。

而且,德国厂商表现出了使单元容量和外形尺寸等标准化,从而实现通用的想法。在AABC2012上,宝马表示,打算通过德国汽车工业会(VDA)使单元实现标准化,推动HEV、PHEV和EV使用的模块实现通用,从而用于多种车型。通过实现通用化,有助于进一步降低成本。

而丰田等仍然坚持认为,不同车辆的配备空间各不相同,应该从多种单元中选择最合适的产品配备,实现单元的标准化比较难。(未完待续)