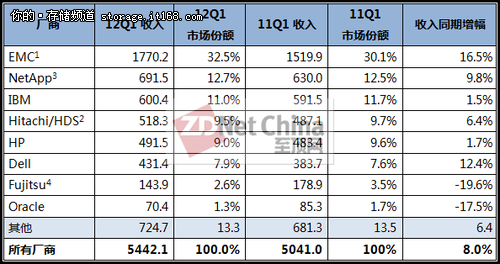

根据市场调研机构Gartner最新统计数据,全球基于控制器的外部(ECB)磁盘存储市场在2012年第一季度总收入54亿美元,比2011年第一季度的50亿美元增长8%。同时,212年第一季度也是该市场收入连续第十个季度增长,其结果符合Gartner预期的8%的同比增长率。

Gartner研究副总裁Roger Cox表示:“主机接口协议和区域收入与Gartner对2011年第四季度预期更新有所不同。特别是与SAN基础设施相关的块访问主机接口在厂商收入方面同比增长4%,低于之前预期的5.2%,而文件访问收入同比增长22.9%,比Gartner之前的预期高出4个百分点。”

虽然会出现一些ECB磁盘存储厂商无法保证特定硬盘容量的情况,当2011年10月泰国洪灾所带来的问题大部分已经离他们远去。以每TB计算的话,ECB磁盘存储系统用硬盘的定价仍高于洪灾之前的水平。

EMC继续领导该市场,在2012年第一季度市场份额增长了2.4%。根据观察,EMC总体的ECB磁盘存储收入中有21.9%是来自于最近的一系列收入,包括Data Domain、Avamar和Isilon。同时EMC也在全球ECB磁盘存储市场中位列第一(见表一)。

表一:2012年第一季度全球基于控制器的外部磁盘存储系统厂商收入评估(单位:百万美元)

注释1:EMC的收入不包括来自戴尔和富士通的OEM收入

注释2:Hitachi/HDS的收入不包括来自惠普和Oracle的OEM收入

注释3:NetApp收入不包括来自IBM的ONTAP OEM收入以及Engenio的OEM收入

注释4:富士通品牌的收入不包括在EMC和NetApp品牌下销售的产品

来源:Gartner(2012年6月)

在2012年第一季度,NetApp和戴尔的市场份额也有所增加。戴尔ECB磁盘存储收购战略的效果正开始显现,ECB磁盘存储收入中有73.5%都是由EqualLogic PS系列和Dell Compellent Storage Center平台带来的。NetApp则依赖于核心的Data ONTAP技术的价值定位,成为该季度实现市场份额增长的三家厂商之一。

在2012年第一季度,Hitachi/HDS的VSP平台收入同比增长24.5%,高端企业级市场份额增长了6.3%。Oracle ZFS存储设备收入增长42.9%,是该季度NAS市场中市场份额有所增长的两家厂商之一。IBM尽管丢掉了0.7%的市场份额,但是自主开发的ECB磁盘存储平台在该季度总收入中所占的比例增长至70.4%,同比增长9%。惠普3PAR的收入同比增长137.4%,是惠普在第一季度唯一亮点,其他诸如EVA、P4000 LeftHand和P2000 MSA系列都呈现持续下滑态势。

地域方面看,拉丁美洲和北美地区的收入同比增长分别是17.1%和14.1%,远高于Gartner之前的预期,但是亚太地区的同比增长只有4.1%,日本则远远落后,下滑12.3%。