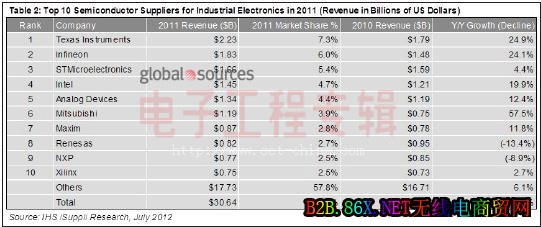

2010年德州仪器就已经是工业电子市场中的领头羊,2011年进一步巩固了自己的地位。2011年该公司的工业电子营业收入从去年的18亿美元上升到22亿美元,劲增24.9%。去年德州仪器的市场份额从2010年的6.4%上升到7.3%。

在工业电子领域还有其它九家公司,包括排名第二的德国英飞凌和排名第三的法国与意大利企业意法半导体,如表所示。这10家企业合计工业电子营业收入为129亿美元,在这个总体规模大约为306亿美元的市场中约占42%的份额。

工业电子领域涵盖许多不同应用,范围极广,包括制造与流程自动化、测试与测量、医疗电子、建筑与住宅控制、能源产生与分配、军用与民用航空。工业电子应用涵盖的半导体包括:分立元件、光学器件、传感器和激励器,微控制器,以及模拟、微元件、逻辑和存储等领域中的集成电路。

虽然受关注程度不如消费电子、无线或电脑等更吸引眼球的市场,但工业电子去年增长速度实际上快于上述各个领域。各行业积极采用节能型工艺,对于提供这类功能的半导体的需求增加。实际上,工业电子2011年增长9.3%,是增长第二快的半导体市场,仅次于汽车市场,整体半导体市场仅增长1.4%。预计2012年工业电子市场增长7.7%,2011-2017年的复合年度增长率预计为9.5%。

德州仪器去年营业收入增长归功于2011年第三季度末收购了国家半导体,此举给德州仪器的工业电子利润增加了4.46亿美元。如果没有这次收购,德州仪器的营业收入增长将非常平缓。在收购之前,国家半导体是LED驱动器集成电路的第二大供应商,这次收购增强了德州仪器在该领域的主宰地位。

去年德州仪器也是制造流程自动化、医疗电子领域中的头号供应商,是能源生成与分配领域中的第二大供应商,是测试与测量以及建筑与住宅控制领域中的第三大供应商。该公司增强了通用模拟集成电路产品线,如放大器、电压调节器、数据转换器和接口,尤其是在收购国家半导体之后。