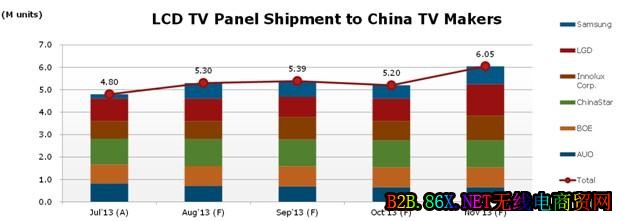

据NPD DisplaySearch最新的月度LCD市场动态报告 (MarketWise - LCD Industry Dynamics)指出,7月出货至中国液晶电视面板如预期下降7%(M/M),除2月份外,预计7月为全年单月液晶电视面板出货量最低。在接下来的8月份预估面板出货量温和复苏,并在未来的2-3个月维持稳定。到11月,部分面板厂将非常积极地向中国本土厂商出货,单月出货量预计将超过600万片。我们认为,在目前消费需求以及库存状况下,在经历9月、10月面板出货的高峰之后,第四季度将存在一定的库存调整需求,而主要面板厂商所制定出货计划可能过于激进。

目前尚不确定的因素是,新一轮所谓“领跑者制度”的能效补贴政策可能在Q4’13落地,这将直接影响到主要电视厂商对于面板的需求,尤其是在需求结构上。根据目前披露的信息,新一轮的能效补贴将更多地受惠于高端大尺寸的平板电视;但同时,高端4Kx2K液晶电视将因为更高的能效指数要求,带来较主流FHD面板更大的成本压力。

而中国电视品牌更担心的则是面板的价格。由于当前面板的供需状况,主要品牌厂商仍担心面板价格持续下行,而不敢贸然抄底。本土厂商下半年液晶电视面板的采购量,将很大程度取决于与面板厂商的价格谈判结果。近期市场上也存在较多的短期策略采购,后期面板价格的走势将影响到品牌厂在第四季的促销力度。

图一、Jul’13-Nov’13出货至中国本土厂商电视面板数量走势 (单位:百万片)

Source: NPD DisplaySearch MarketWise - LCD Industry Dynamics

NPD DisplaySearch中国市场研究总监张兵表示,“今年5月底退出的能效补贴政策对今年平板电视上下半年的出货比例产生了直接的影响,预计下半年需求将因为对短期消费的透支呈现滞涨甚至略微萎缩。今年下半年出货占全年比例也将由过去6成左右降至近5成。面板价格的下探,加上主要本土品牌上半年业绩好于预期,品牌下半年将集中在智能、大尺寸和4K2K等中高端市场的拓展上,而并不急于追求出货量的成长。”

以下为NPD DisplaySearch针对近期出往中国大陆厂商面板状况的跟踪分析:

液晶电视整机销售方面,7月份较去年同期下跌8%(Y/Y),较6月的跌势明显趋缓。这主要是因为能效补贴在5月底全部结束之后带来的短期市场低迷,加之去年同期能效补贴措施处于实施过程形成较高的对比基数所导致。我们认为能效补贴更主要是影响到市场波动、尺寸结构和销售价格。其退出影响将于近期基本消除,下半年液晶电视的供需将回归市场自身机制。

下半年中国平板电视市场仍处于一个调整期,主要面临补贴政策结束后产品结构与市场促销,以及库存的调整。在经过9月和10月面板采购的成长之后,包括一线厂商和以海外市场为主的三四线厂商,在2013年最后的两个月将更多趋于谨慎,面板厂商当前激进的出货需求恐难实现。

而业界近期也有盛传新一轮能效补贴有可能在今年第四季重启,此次能效补贴采用所谓“领跑者制度”,即补贴范围将限定在更高能效的家电产品。据传,此次能效补贴仍将由中国发改委和财务部牵头,预计总体预算为80-100亿元人民币,涵盖包括平板电视在内的5类家电产品。其中,平板电视将可能享受到20-30亿的补贴,补贴将可能针对能效指数高于3.0的电视产品。相对于此前针对能效指数高于1.7即可享受补贴的标准,新的能效补贴要求更为严格。按照总体预算,预估约1000万台的平板电视将纳入到补贴范围。新的领跑者制度补贴计划无疑将提振业者信心,同时对于高阶大尺寸产品更为受惠;但是由于较高的能效标准将对新的4K2K超高分辨率平板电视产生更高的成本压力。

7月,华星连续第二个月为中国本土厂商液晶电视面板最大的供货商。华星也持续加强其核心客户TCL等本土品牌的出货量。7月,华星出货至TCL的面板占其出货总量的42%。在未来几个月,华星仍维持激进的出货计划,但无疑在需求成长并不明朗的情况下,华星可能采取积极的价格策略确保其出货计划的实现。